한국 시장은 정말 모든 참여자가 먹튀할 생각만 하는 도박판일까요? 만일 그렇다면 언제까지고 이렇게 두는 게 맞나요?

파두(440110) 이야기로 금융 시장이 시끄럽습니다. 오늘은 작금의 상황을 보며 느꼈던 여러가지 개인적인 생각들을 풀어보겠습니다. 요새 친구들과 저녁 자리마다 열띤 토론을 벌이고 있는 게임 이론, 그리고 슬프게도 세상을 떠난 찰리 멍거에 대한 회고를 더해 최근의 상황들로부터 VC가 배울 수 있는 것은 무엇일지 고민해보았습니다. 더불어 우리 동상이몽회관 펀드의 현황과 앞으로의 운용 방안에 대한 소식도 나눠보도록 하겠습니다.

파두 사태 누구 잘못인가요?

1. VC 2. 주관사 3. 발행사 4. 개인투자자 (출처 = 유튜브 피식대학)

올해 8월 코스닥 시장에 상장된 파두는 2023년 1분기 매출 173억원, 영업손실 43억원의 낮은 재무적 성과에도 불구하고, 기술성과 미래 사업 가치를 인정 받아 1.5조원의 기업 가치로 공모에 성공하였습니다.

파두는 대표적인 저장장치 제품인 SSD용 컨트롤러 IC를 설계하고 판매하는 팹리스 회사입니다. 컨트롤러는 플래시 메모리를 구동하는 핵심 부품으로 중소벤처기업이 사업화하기에는 까다로운 영역입니다. 컨트롤러 양산에 성공한 파두는 Meta, Amazon, 네이버 같은 대형 테크 고객의 유치 소식을 적극적으로 홍보하며 증권신고서 상 온기 예상 매출인 1,200억원의 달성 기대를 높여왔습니다.

문제가 된 것은 매출 3억원, 영업손실 148억원으로 처참한 3분기 실적이 공시되면서부터 발생했습니다. 한창 심사가 진행 중이었던 2분기의 재무 실적 또한 매출 5,900만원, 영업손실 152억원임이 뒤늦게 알려지며 충격을 더했습니다.

주관사가 거래소에 예비심사청구서를 접수하고 심사를 거쳐 상장 승인을 받기까지는 수개월의 시간이 필요합니다. 그리고 대부분의 경우 청구서를 접수한 시점 기준 최근 분기의 감사 재무제표만을 제출하여 심사 받는 것이 일반적이긴 합니다.

파두의 경우도 올해 3월 거래소에 심사를 청구하였기 때문에 2023년 1분기 결산 재무제표까지를 제출하였습니다. 다만 결산이 이루어지지 않았음을 감안하더라도 거래소 심사 기간 중 발생한 상당한 실적 손상이 평가에 반영되지 않았다는 사실에 많은 사람들이 의구심을 표하고 있는 상황입니다.

공모 후 파두에 투자한 기관과 개인들은 불리한 투자 정보가 제대로 공시되지 않았음에 분노를 표하고 있습니다. 발행사는 물론 주주였던 VC와 상장 절차를 담당한 주관사에게도 책임을 물어야 한다는 목소리가 나오고 있는 상황입니다. 그 중 VC에게 날아오는 비판의 여론은 동종 업계에서 일하고 있는 제게도 많은 고민거리를 안겨주었습니다.

법무법인 한누리는 파두의 주관사인 NH와 한투에게 집단소송을 예고하고 의사가 있는 투자자들을 모집 중이라고 합니다. (출처 = 인베스트 조선)

죄수의 딜레마에 빠진 공모시장?

하나의 회사를 두고 서로 다른 이해관계로 갈등을 빚는 여러 주체를 가만 보며 '죄수의 딜레마'라 널리 알려진 게임 이론이 떠올랐습니다. 우리가 어떤 게임을 하고 있는지 잘 생각해보면 최근 공모시장이 맞고 있는 위기를 해결할 수 있는 힌트를 얻을 수도 있을 것 같아 조금 더 자세한 이야기를 해보도록 하겠습니다.

게임 이론이란 특정한 규칙이 있는 게임에서 참여자들이 내릴 수 있는 가장 이성적인 결정이 무엇인지에 대해 연구한 수학 이론입니다. 여러 주체가 참가한 '게임'에는 '규칙'이 있고, 사람들은 이 규칙에 따라 본인에게 가장 이득이 되는 방향으로 의사 결정을 하게 됩니다. 수학이라 하니 막연히 심오하고 어려울 것 같지만 우리는 일상에서도 쉽게 마주할 수 있는 간단한 게임의 상황들이 아주 많습니다.

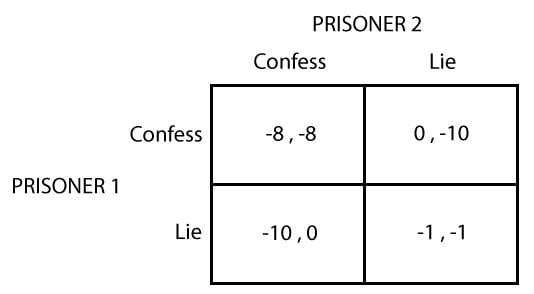

죄수의 딜레마 (Non-Zero Sum Game)

대표적인 예가 죄수의 딜레마입니다. 2명의 참가자가 서로 협력할지 배신할지를 결정하는 아주 단순한 형태의 게임이죠.

죄수의 딜레마 게임의 4 cases

게임 설명 : 나와 친구가 공범으로 경찰에 잡혀갔을 때 범행을 자백할 것인가?

게임 규칙 : - 둘 중 하나가 범행을 자백 하면 상대방만 10년형을 살고 자백한 사람은 석방됨 - 둘 다 자백을 하면 둘 다 8년형을 살게 됨 - 둘 다 자백을 하지 않으면 모두 1년형을 살게 됨

이 게임은 참여자들이 자신의 이익을 최대화하기 위해 움직일 때 어떤 결과가 발생할지를 가늠해보기 위한 사고 실험입니다. 얼핏 둘 다 자백을 하지 않고 협력하여 함께 1년만 살고 나오는 것이 당연하지 않을까 생각할 수 있는데요.

아주 의외로 수학은 자신들의 이익을 최대화하기 위한 선택을 내린다면 둘 다 배신(자백)하는 것이 합리적인 결정이라 이야기하고 있습니다. 협력하는 것이 최선의 결과(함께 1년형)임에도, 상대방이 나의 협력을 배신할 수도 있기 때문에 나도 배신을 하게 되는 것이 기대값 면에서 가장 합리적이라는 것입니다. 아이러니하게도 모두에게 최악인(둘 다 8년씩을 복역하는) 상황이 만들어지는 것이죠.

자본주의 시스템이란 모든 주체가 자신의 이익(self-interest)을 위해 합리적으로 행동함으로써 유지된다는 교과서적인 명제를 들어보신적 있으실 겁니다. 하지만 죄수의 딜레마 이론은 모두가 자신의 이익을 최대화 하기 위해 행동한다면 전체가 불행해지는 방향으로 균형이 이루어진다는 사실을 말해주고 있습니다.

게임이 단 한번으로 끝나지 않는 경우

불행인지 다행인지 우리의 게임은 단 한 번으로 끝나지 않고 죽을 때까지 이어집니다. 모두가 매순간 협력과 배신을 선택할 순간에 놓이게 되지만, 이번 게임이 끝나고도 같은 상대편과 똑같은 게임을 계속해서 진행해야 한다는 이야기입니다. 그렇기에 한 번 배신으로 잃은 신뢰는 화살이 되어 다음 게임에 나에게 돌아올 것임을 고려해야 합니다.

죄수의 딜레마 게임이 동일하게 여러 번 반복되는 상황에서 수학이 내린 (그나마) 가장 효과적인 전략(이른바 Tit for Tat 전략)은 다음과 같습니다.

기본적으로 협력한다

상대가 협력한다면 협력을 이어간다

상대가 배신했다면 배신으로 응한다

투자자인 여러분은 어떤 생각이 드시나요?

VC의 협력과 배신

어쩌면 VC로 일하는 우리는 공모 시장에 회사를 데뷔시킬 때마다 죄수의 딜레마 게임과 같은 상황에 놓이고 있는 것일지도 모른다는 생각이 듭니다. 투자 수익을 회수(Exit)해야 하는 VC들은 회사를 높은 가격에 좋은 상품으로 포장하여 파는 것이 지극히 합리적이고, 반대로 공모 시장에 투자하는 기관과 개인 투자자들은 좋은 회사를 가장 싼 가격에 매수하는 것이 자기 이익을 극대화 하기 위한 합리적인 선택입니다.

수학적인 이론에 따라 VC들은 공모 투자자들의 뒤통수를 쳐 질 나쁜 회사를 비싼 가격에 떠넘기고 손을 터는 것이 가장 '합리적'인 전략입니다. 다만 우리의 게임 역시 단 한 번으로 끝나지 않습니다. Tit for Tat 전략을 감각적으로 인지하고 있는 똑똑한 시장 참여자들은 더이상 게임 상대방인 우리를 신뢰하지 않고 배신으로 응수하게 될지 모릅니다.

찰리 멍거의 벤처캐피탈에 대한 생각

만 100세 생일을 앞두고 찰리 멍거가 세상을 떠났습니다. 추모하는 것이 어색할만큼 일면식조차 없는 제가 괜히 참 기분이 이상한 날이었습니다. 몇 달 전까지 주주총회 단상에 서 실용적인 지식과 포괄적인 지혜를 두루 남긴 그에게 투자는 단순히 돈을 벌기 위한 수단만은 아니었을 것이라는 자못 당연한 짐작을 해봅니다.

얼마 전 개인적으로 잘 읽고 있는 '버핏클럽' 웹진에 찰리 멍거의 인터뷰 스크립트 번역본이 올라왔습니다. 다른 인터뷰와는 달리 벤처캐피탈에 대한 그의 생각이 꽤나 길게 담겨 있어 상당히 인상적이었습니다. 오늘 제가 이야기하고자 하는 것은 그중 일부로, 자세한 내용이 궁금하신 분들은 직접 팟캐스트를 들어보시거나 버핏클럽을 통해 번역본을 읽어보셔도 좋을 것 같습니다.

해당 팟캐스트는 Acquired 유튜브에서도 들어볼 수 있습니다. (출처 = 유튜브 Acquired)

(20:59) Ben: Do you think the role of venture capital is being properly accomplished in society?

우리는 이전에 여러 글을 통해 벤처캐피탈은 사회의 자본을 배치하는데 중요한 사명을 가지고 있다는 취지의 이야기를 한적이 있습니다. 그렇기에 찰리 멍거의 이러한 인터뷰 내용은 업계 현직자로서 상당히 뼈아프게 다가왔습니다.

그는 벤처캐피탈이 사회적인 역할을 잘 달성하고 있지 못할 뿐만 아니라 지나치게 유리한 수수료 규정을 만들어 고객인 LP에게 손해를 끼치고, 투자 회사에겐 파트너가 아닌 본인들의 이익만을 추구하는 집단으로 인식되고 있다는 이야기를 합니다.

(22:17) Ben: I'm curious back to this point of the role of venture capital in a society, if you could design a perfect system to fund...

(다시 벤처캐피탈의 사회적 역할에 대해 궁금한데요. 만약 당신이 이상적인 펀딩 시스템을 설계한다면...)

Charlie: It's a very legitimate business if you do it right. If you want to give the right people the power and nurture them, help them. You know a lot about the tricks of the games so you can help them run their business yet not interfere with them so much they hate you.

(제대로만 하면 됩니다. 적절한 사람에게 힘을 실어주고 육성하고 도와준다면요. 당신은 많은 기술들을 가지고 있으니 그들이 사업을 하는데 도움을 줄 수 있고, 다만 미움 받지 않으려면 적당히 간섭을 해야겠죠.)

멍거의 말이 진리일까? VC의 역할은 어디까지

최근 많은 업계 선배님들을 만나뵈며 이야기를 듣고 있습니다. 특히 언제 회수(Exit)를 해야하고 그 기준이 무엇이 되어야 하는지에 대해서는 항상 그 고견을 여쭙게 되는 것 같습니다.

어떤 분들은 VC의 활동 범위를 공모 전까지로 제한한다 말씀을 주십니다. 상장 후 자본 시장에 관여하지 않기 위해 공모 직후 기계적으로 매도를 한다는 분도 계시죠. 좋은 회사라면 팔지 않고 최대한 오래 보유해야 하는 게 아닌가 하는 생각을 하면서도 제가 그분들과 같은 시절을 함께해 왔다면 과연 다른 결론을 내릴 수 있었을까 사실 의문이 듭니다.

이러한 맥락에서 찰리 멍거의 인터뷰는 많은 생각할 점을 주는 것 같습니다. 그는 자본 차익을 최우선으로 여기는 VC들의 행태를 비판하며 버크셔 헤서웨이의 문화를 언급합니다. 그의 회사는 투자한 회사와의 파트너십을 우선으로 여겨 멀쩡히 사업이 돌아가는 한 누군가 높은 가격("20 times earnings")으로 매도를 제안하더라도 받아들이지 않는다고 이야기를 합니다.

미국과는 상당히 다른 국내 자본 시장을 오랫동안 경험하며 내린 선배님들의 결론에서 앞으로 우리 후배들이 보탤 수 있는 것은 무엇일까를 고민하게 되는 지점입니다.

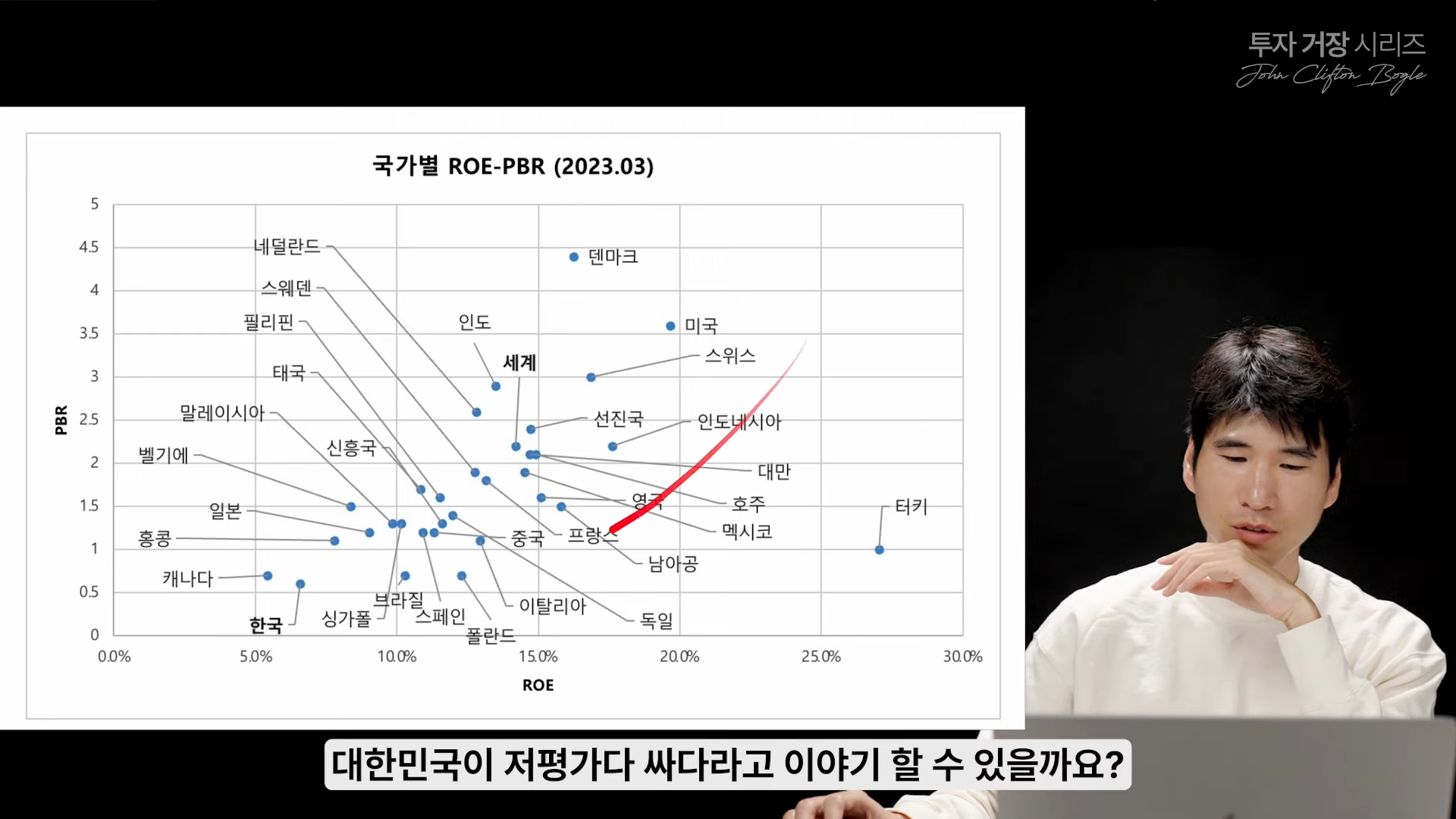

한국은 세계 평균 대비 주주환원율이 매우 낮은 시장입니다. 어쩌면 지금 VC의 통상적인 회수 전략은 우리 시장에 맞는 합리적인 행동일 수 있다는 생각이 드는데요. 언젠가 이 얘기도 다룰 수 있도록 해보겠습니다. (출처 = 유튜브 월가아재의 과학적 투자)

사슴 사냥 게임일 땐 괜찮았을지 모른다

10여년이 넘는 오랫 시간 동안 자본 시장은 사슴 사냥 게임(Stag Hunt Game)을 하고 있었다는 생각이 듭니다.

두 사냥꾼이 함께 협력하면 사슴을 잡을 수 있지만, 협력하지 않고 배신을 하여도 홀로 토끼를 잡을 수 있었던 시장이었습니다. 기관과 개인이 협력해 좋은 회사에 지속적으로 자금이 조달되는 선순환이 이루어졌고 위대한 회사(사슴)가 탄생했습니다. 협력이 이루어지지 않더라도 풍부한 유동성의 수혜로 기관과 개인 모두 토끼 정도 되는 쏠쏠한 수익은 얻을 수가 있었습니다.